正如国家税务总局《营业税改征增值税跨境应税行为增值税免税管理办法(试行)》的公告(国家税务总局公告2016年第29号)所规定的,我们在跨境劳务增值税征免税(零税率)的具体征管实践中,对资金支付的主体也是有严格的要求的。比如29号公告第六条规定:纳税人向境外单位销售服务或无形资产,按本办法规定免征增值税的,该项销售服务或无形资产的全部收入应从境外取得,否则,不予免征增值税。但是,正如OECD报告所说的,由于跨国企业在世界各国经营,很多国家(比如像中国)都有各种形式的外汇管制措施,同时跨国公司从规模经济的角度考虑,也会采取全球统一采购、统一支付的模式。这样,在跨境增值税劳务中就会出现这样一种现象,比如中国的公司向美国的公司提供一项咨询服务,但是,款项确实由美国公司在中国境内的跨国资金池主体来支付的。此时,在这样情况下,中国公司虽然有劳务的出口,但却并非从境外取得收入,那这个是否会影响中国公司享受劳务出口的减免税呢?从OECD的报告来看,原则上,我们对于主规则的适用是基于商业协议的分析,通过商业协议来界定劳务的实际提供方和实际消费方的。因此,资金流的支付不影响到主规则的适用问题。

当然,大家也看到了,这个问题我们国家税务总局也是考虑到的,在29号公告第六条中,总局特别规定,纳税人与境外关联单位发生跨境应税行为,从境内第三方结算公司取得的收入。上述所称第三方结算公司,是指承担跨国企业集团内部成员单位资金集中运营管理职能的资金结算公司,包括财务公司、资金池、资金结算中心等视同从境外取得收入。这些“财务公司、资金池、资金结算中心”对应的就是OECD报告中的“paymaster”的概念。

另外,29号公告对于纳税人向外国航空运输企业提供物流辅助服务,从中国民用航空局清算中心、中国航空结算有限责任公司或者经中国民用航空局批准设立的外国航空运输企业常驻代表机构取得的收入,纳税人向外国船舶运输企业提供物流辅助服务,通过外国船舶运输企业指定的境内代理公司结算取得的收入都给予了视同境外取得收入的规定,应该是很好的考虑了这个资金支付对跨境劳务增值税的影响了。

这里,我们还是来回顾一下OECD报告中对这个问题提出的两个相关的案例。

案例一

案例背景

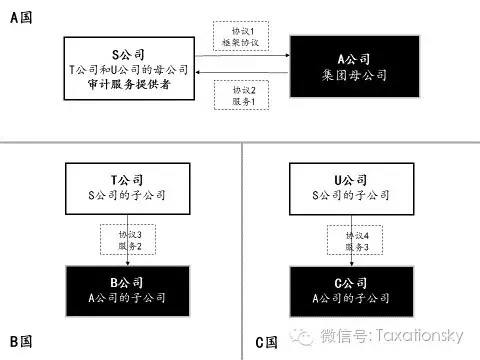

A公司是一家跨国公司的集团母公司,位于A国。他在B国和C国都有子公司,分别是B公司(B国)和C公司(C国)。

S公司则是一家跨国会计师事务所的母公司。该国际会计师事务所在B国有一个T公司,在C国有一个U公司。

A公司是上市公司,从合规性角度考虑,其旗下所有公司都需要进行审计。因此,A公司和S公司签订了一份框架性协议(协议1)。这份框架性协议包括了如下内容:

1、服务的内容和范围的界定

2、服务中涉及到客户信息保密、保证条款的法律责任

3、服务的价格以及付款的义务的约定

4、什么时候S公司和A公司旗下的子公司需要根据框架性合同的约定分别缔结各自的服务协议

5、该框架性协议也约定,S公司旗下的T公司和U公司将分别和A公司旗下的B公司和C公司签订各自的服务协议,但涉及到服务的内容、范围、价格、付款义务以及保密责任的规定根据框架性协议的约定执行。

根据这个约定,A公司和S公司签订了审计服务协议(协议2,注意,这份协议是在框架性协议下的另外一份独立的协议),B公司和T公司签订了审计服务协议(协议3),C公司和U公司签订了审计服务协议(协议4)。但这些协议中都有一个共同的规定,就是相关的合同内容和义务根据框架性协议来执行。但是,在这个案例中,合同约定,协议2、3、4中涉及的款项支付是有各自主体进行的。

案例分析

我们首先来看协议1(框架性协议),这份框架性协议不是一个交易性的合同,他不包含合同实际的支付金额,这份框架性协议中约定的服务范围、价格、法律责任和款项支付条件只有在协议2、3、4签订后才实际生效(被激活)。因此,协议1(框架性协议)并不构成我们跨境劳务增值税中的商业协议。我们不能通过这份协议来进行跨境劳务增值税纳税义务的判定。

在协议2中,S公司是提供方,A公司是接受方,他们在同一国,不涉及跨境劳务增值税问题。

在协议3中,T公司是提供方,B公司是接受方,但他们都位于B国,也不涉及跨境劳务增值税问题。

在协议4中,U公司是提供方,C公司是接受方,但他们都位于C国,也不涉及跨境劳务增值税问题。

案例二

案例背景

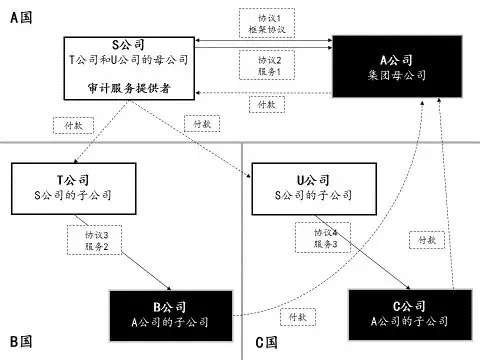

我们在案例一的基础上来看案例二。其他情况都不变,只是付款主体发生了改变。既然A公司和S公司都是集团的母公司,他们约定,合同还是各自签订,但是,所有的审计费先全部由A公司支付给S公司。然后,B公司和C公司再分别支付给A公司(当然,这个可能支付,也可能在跨国公司内部通过netting的方式就抵消了)。同时,S公司取得A公司支付的审计费收入后再分别支付给T公司和U公司(这个也一样,可能支付,也可能在跨国公司内部通过netting方式抵消了)。

这里要注意,这个案例和我们上一篇举的案例不一样,并不是A公司直接S公司直接签审计服务协议,然后S公司做A过的A公司审计,B国的T公司做B公司审计,C国的U公司做C公司审计。这个就涉及到A公司对B、C公司的接续提供(onward supply)和S公司和U公司、T公司之间,以U公司、T公司名义给S公司提供审计服务,但实际是直接提供给服务合同以外的第三方(direct supply)。我们这个案例中,不存在这个问题,A公司和S公司之间,B公司和T公司之间,C公司和U公司之间仍是分别存在三个独立的服务合同的。

案例分析

OECD报告的结论是,款项的支付并不影响基于商业协议对劳务实际消费地的判定问题。根据主规则,跨境增值税劳务都应该在劳务的接受方实际生产经营地所在国征税。

当然,OECD这个案例举得其实不是太好。因此,这两个案例分析下来并不涉及跨境劳务问题。但是,从这个案例我们可以看出的问题就是,在跨境劳务增值税征管中,我们对于商业协议的判定是非常重要的。因为,劳务的接受方必须要根据商业协议判定。比如,在案例一中,OECD报告就指出了那份框架性协议由于相关要素不具备,不属于我们跨境劳务增值税界定中的商业协议,就不能根据这个框架性协议进行税收界定。同时,在案例二中要注意,虽然A公司和B、C公司之间有款项支付,S公司和U、T公司之间有款项支付。但并不是有款项支付,他们之间就一定有商业协议,不能仅仅根据款项支付来界定跨境劳务增值税征税权。所以,我们为什么要单独写一篇文章来分析何为跨境劳务增值税下的商业协议?正是因为,对合格商业协议的识别构成我们跨境劳务增值税征管的基础。

作者:中汇税务集团合伙人/全国技术总监 赵国庆

本文版权属于作者所有,更多与本文有关的信息,请联系我们:

电话:010-57961169