众所周知,在股票市场上,购买或卖掉股票的交易行为,分别称为买入或卖出。对于开放式基金而言(封闭式不涉及申购和赎回),则不称为买入或卖出,而分别称为申购(认购)或赎回。所谓申购(认购)就是在基金成立后的存续期间(对认购则是在基金发行时的募集期间),投资者向基金公司购买基金份额的交易行为。所谓赎回就是投资者将持有的基金份额卖给基金公司的交易行为。在以上交易活动中,投资者都需要向基金公司支付一定的手续费。这种手续费,在申购(认购)基金份额时,称为申购(认购)费,赎回基金份额时,称为赎回费。

基金转换是指投资者在持有本公司发行的任一开放式基金后,可将其持有的基金份额直接转换成本公司管理的其它开放式基金的基金份额,而不需要先赎回已持有的基金单位,再申购目标基金的一种业务模式。投资者按基金管理人的规定在同一基金管理公司管理的不同开放式基金之间转换投资所需支付的费用为基金转换费。

在营改增后,金融业的增值税税目主要涉及到直接收费金融服务、贷款服务、保险服务和金融商品转让。而与基金交易相关的这三种手续费收入,是否按照直接收费金融服务缴纳增值税?由哪个主体来缴纳?如何开具发票?具体的增值税处理需要根据业务实质来分析,因为不同的费用是否计入基金资产,所带来的增值税影响是不一样的。我们结合实务中的费用归属情况进行相关分析。

一、申购费纳税及发票处理问题比较明确

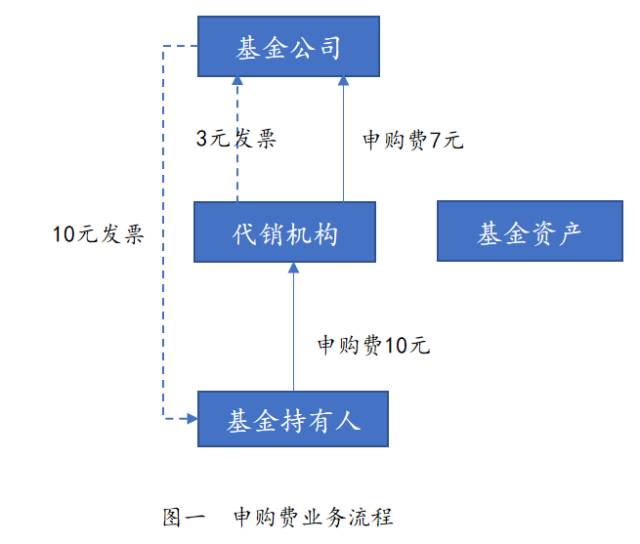

投资者在办理开放式基金申购时,一般需要缴纳申购费,和认购费一样,申购费可以采用在基金份额申购时收取的前端收费方式,也可以采用在赎回时从赎回金额中扣除的后端收费方式。申购费不需要计入基金资产。例如:客户在代销机构购买90元基金,支付10元申购手续费,代销机构取得3元手续费,基金公司实际取得7元。根据财税【2016】36号文附件一《营业税改征增值税试点实施办法》规定:“销售额是指纳税人发生应税行为取得的全部价款和价外费用。”因此,这个申购费实际上是基金公司全额收取的,应当按照10元确认收入,代销机构按照3元确认收入,并且各主体均按照直接收费金融服务缴纳增值税。在发票开具方面,基金公司应当就10元申购费收入全额对客户开具发票,同时,代销机构应当就取得的3元申购费收入对基金公司开具发票。如图一所示:

二、 赎回费和转换费纳税及开票处理尚需明确

基金管理人办理开放式基金份额的赎回,应当收取赎回费。场外赎回可按份额在场外的持有时间分段设置赎回费率;场内赎回为固定赎回费率,不可按份额持有时间分段设置赎回费率。赎回费在扣除手续费后,余额不得低于赎回费总额的25%,并应当归入基金财产。目前对于一般的股票型和混合型基金赎回费归基金财产的比例有以下规定:

(1)对持续持有期少于7日的投资人收取不低于1.5%的赎回费,对持续持有期少于30日的投资人收取不低于0.75%的赎回费,并将上述赎回费全额计入基金财产

(2)对持续持有期少于3个月的投资人收取不低于0.5%的赎回费,并将不低于赎回费总额的75%计入基金财产

(3)对持续持有期长于3个月但少于6个月的投资人收取不低于0.5%的赎回费,并将不低于赎回费总额的50%计入基金财产

(4)对持续持有期长于6个月的投资人,应当将不低于赎回费总额的25%计入基金财产

对于交易型开放式指数基金(ETF)、上市开放式基金(LOF)、分级基金、指数基金、短期理财产品基金等股票基金、混合基金以及其他类别基金,基金管理人可以参照上述标准在基金合同、招募说明书中约定赎回费的收取标准和计入基金财产的比例,不作强制要求。

而对于转换费,我们在实务中发现一般没有强制性的比例要求,但是大多数基金合同中会约定抽取一定比例的转换费计入基金资产。

因此,对比申购费,赎回费和转换费需要部分计入基金资产的,例如,客户赎回某基金支付100元赎回费,25元计入基金资产,基金公司取得45元,代销机构取得30元,如图二所示:

.jpg)

此时,对于这100元的赎回费,不同主体如何纳税就存在争议。第一种观点:基金公司按照100确认收入缴纳6%的增值税,此时基金公司可向基金持有人开具100的增值税发票。代销机构取得30元正常按6%缴纳增值税。同时,代销机构按照30元向基金公司开具增值税专用发票。但是,最终基金公司还要分25给基金资产,即给开放式基金,此时开放式基金取得这样的赎回费要不要按照“直接收费金融服务”缴纳增值税呢?如果需要,按照56号文,开放式基金属于资管产品,他取得的25赎回费是按照3%缴纳增值税。那他就需要给基金公司开具3%的增值税专票。但是,证券投资基金并无税号,他的税都是由管理人缴纳,如果要开票就会出现自己开票给自己的情况,而且一个一般,一个简易还存在税率差,基金公司不愿意。第二种观点:基金公司确认75的收入按照6%缴纳增值税,分给代销机构的30,代销机构开发票给基金公司。开放式基金确认25的收入按照3%缴纳增值税。这样各自缴纳各自的税。但是,这样情况下,对基金持有人赎回费开票的问题就比较麻烦。这样就出现基金公司要开两张票给基金持有人,一张是金额75(税率为6%)的发票,另一种是金额为25(税率为3%)的发票。当然第二张发票是基于资管产品增值税是最终是由管理人缴纳,所以发票也只能以管理人名义开具。第三种观点:基金公司按照100确认收入,按6%缴纳增值税。后期分配25收入给基金资产后,基金资产就不再缴纳增值税,实际相当于基金资产的增值税由管理人全部缴纳了。这种观点开票问题好解决,但是毕竟基金资产是按3%缴纳增值税,这种观点就全部按6%了,税率变化影响投资者的利益。

这里我们是以开放式基金来分析,据我们了解,券商的集合理财计划也存在类似的问题。当然,这个问题在原先营业税下就一直存在,记得以前上海税务局在营业税下专门出台的差额征税办法就涉及这个问题。但在现在增值税下,特别是56号文明确资管增值税后,这些问题更加突出地暴露出来了,需要我们进一步明确。

作者:中汇税务集团合伙人/全国技术总监 赵国庆

本文版权属于作者所有,更多与本文有关的信息,请联系我们:

电话:010-57961169