财税[2017]56号文明确了,资管产品管理人运营资管产品过程中发生的增值税应税行为,暂适用简易计税办法,按照3%的征收率计算缴纳增值税。因此,由于大部分管理人(除少部分私募基金管理人外)都是增值税一般纳税人。因此,资管产品简易计税,在增值税的计算上,管理人的自营业务的增值税和资管产品运营的增值税计算自然是分开的。而这里,我们要集中讨论是的是不同资产产品之间的增值税究竟是分开计算还是合并计算。

我们知道,目前资管计划运营过程中取得的收入实际分类两类:一类是利息收入(包括非标债权和债券利息),另一类是各种金融商品买卖价差的收入。

由于利息收入只有正数,没有负数,且利息收入也不能抵扣金融商品转让价差的负数。所以,各个资管计划之间取得的应税利息收入,不管是合在一起算,还是分开计算,最终的结果是一样的。但是,对于金融商品买卖价差,合并计算和分开计算就存在差异。按我们图中的例子,三个资管计划的利息收入分开算,资管计划1是100乘以3.26%的增值税及附加,资管计划2是50乘以3.26%的增值税及附加,资管计划3也是20乘以3.26%的增值税及附加,合计170乘以3.26%的增值税及附加。那如果我把三个资管计划合并在一起算利息收入,也是170乘以3.26%的增值税及附加。但是,对于金融商品买卖价差呢,如果分开计算,资管计划1按100乘以3.26%纳税,资管计划2亏损50不纳税。资管计划3按20乘以3.26%纳税,这样分开计算应该按120乘以3.26%缴纳增值税。那如果我把这三个资管计划合并在一起纳税呢,那他们盈亏互抵后只需要按70乘以3.26%。这样,对于金融商品转让,资管计划合并和分开计算,纳税上就存在很大的差异。

那究竟是分开纳税合规还是合并纳税合规呢?我们来看56号文的规定:管理人可选择分别或汇总核算资管产品运营业务销售额和增值税应纳税额。从56号文的规定来看,财政部和国家税务总局给了资管计划管理人很大的选择权,你既可以选择将各个资管计划合并算税,也可以选择将各个资管计划分开算税。那管理人究竟应该如何选择呢?

我们认为,作为资管计划管理人,不能仅仅关注合并和分开算税在税额上的差异,更要关注合并和分开算税对资管计划的核算、资金的清算、产品的估值以及监管合规的综合影响。根据我们目前服务各类金融机构的情况,我们给出的建议是:

1、基金公司(子公司)、券商、信托以及私募基金管理人应该选择分开算税,合并算税会存在一系列问题,同时可能在监管合规性上也存在瑕疵;

2、商业银行对于理财产品,可以选择合并算税,但需要关注表内资管和表外资管的差异。

分开算税实际上非常简单,就是每个产品独立计算纳税,计算出税额后,管理人统一从每个资管计划的托管账户中将税款提取出来,汇总到管理人那儿一并申报缴纳。这个我这里就不详细说了。

我们这里重点要谈的是对于商业银行而言,如果选择合并算税,需要重点关注的几个方面问题:

商业银行在两大方面和基金、信托、券商存在差异:

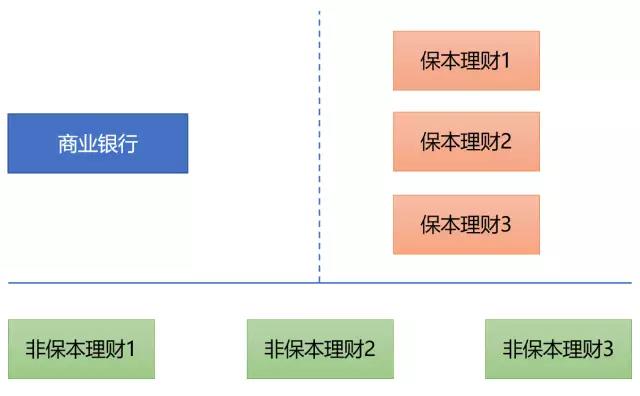

第一:商业银行存在表内资管业务。基金、券商、信托的资管业务都是在表外核算的。但是商业银行的保本理财产品,属于表内资管,这部分业务是在商业银行表内核算的;

第二:商业银行虽然按照银监会的要求,不管是保本理财还是非保本理财都要按照产品独立核算,但是在资管托管上,并没有完全像基金、券商、信托那样,一个产品一个独立托管账户(部分商业银行的净值型理财产品可能已经独立了),大多数商业银行理财产品基本还是按保本、非保本分的两个大的账户。

最近,我们的团队正在给一家A股上市的商业银行提供资管增值税专项服务,在这个过程中我们发现,对于商业银行,特别是那些理财产品业务规模非常大的大型商业银行而言,如果选择资管计划合并纳税,在产品估值和增值税计算外,要实现合并算税的功能,还是需要进行一定的系统功能开发的,这个需要尽早准备:

1、鉴于保本理财属于表内资管,需要在表内反映核算结果,而非保本只在表外核算,进表内后都是反映到中收的。因此,我们对商业银行的建议是即使选择合并算税,保本理财和非保本理财必须分开,不能合并,否则在核算上会存在问题。即所有的保本理财合并算税,所以的非保本理财合并算税。但保本和非保本不要合并。同时,部分按3%简易征收的农村金融机构,由于管理人自营业务也是按3%,这就存在了自营和保本理财是否合并的问题。56号文说了,管理人应分别核算资管产品运营业务和其他业务的销售额和增值税应纳税额。未分别核算的,资管产品运营业务不得适用简易计税规定。不管是从监管还是核算角度,我们建议农村金融机构对自营和保本理财还是不要混在一起。严格对照56号文,你混在一起资管就不能简易。

2、关注银行各个系统之间的增值税功能的构建:

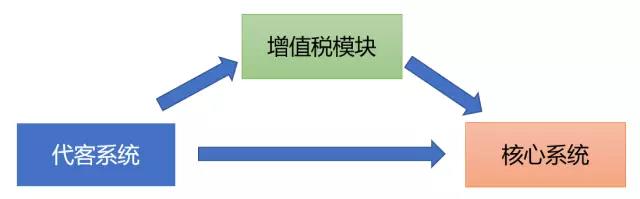

目前,大银行的理财产品的核算都是在代客系统中按产品进行会计核算,保本理财和非保本理财都是在代客系统核算。只不过代客系统中保本理财的核算数据是要每天传递核心系统进行财务处理的。这里,就有如下几个问题需要银行关注:

1、保本理财的在代客系统核算的结果是如何向核心系统传递的。是把保本理财投资收益减去支付给购买理财产品投资人的收益后的差额传递到核心的中收进行账务处理,还是把总的投资收益作为收益,支付购买人的作为成本传递核心系统的,这个涉及到明年1月1日以后的增值税风险,处理不当会产生增值税重复纳税问题,这一块我们会给银行提供相关的咨询建议;

2、鉴于明年1月1日,保本理财和非保本理财要缴纳增值税,由于原来代客系统的产品层面的核算是不包含增值税的。因此,现在需要代客系统产品层面进行增值税的处理。这一块,我们可以给银行提供产品层面增值税核算的规则建议;

3、由于银行选择不同的产品合并算税。因此,在产品层面增值税计算完毕后,我还要选择合并再计算一次。因此,这里就必须要在代客系统中有一个内嵌的增值税核算模块,在每个产品计算出增值税后,在增值税模块进行一个汇总计算。因为,金融商品转让汇总后的亏损数据是要按季登记存下来,再和下一个季度的盈亏相抵计算,同时跨年的亏损还要作废,这个都必须在这个增值税模块实现,产品层面无法做;这里我们会给银行提供核算的逻辑方法;

4、由于保本理财的核算结果是要传递到核心系统的,大部分银行都会选择每天保本理财的核算结果都要传递核心。此时,在具体规则上,是每天都把价税分离后的收益和增值税传递核心,还是有其他方法。附加税的计提是在增值税模块计提传递核算,还是增值税模块把增值税数据传递核心后在核心计提,如果在核心计提,附加税是每天计提还是按季计提,这里面由于资管业务的特点会比较复杂。因此,我们会给银行以及银行代客系统的开发商提供专业化的建议;

5、保本理财的核算结果需要传递核心,但是非保本理财只是把净收益传递核心进中收。如果银行对于附加税的计提一律在核心进行,但是对于非保本理财而言,价税分离和附加税的计提必须在增值税模块实现,核心无法完成。这个就涉及到增值税模块功能的具体建议;非保本理财,必须在增值税模块核算出增值税及附加,但这一块传递核心是新设一个负债科目装,而不是进入应交税金科目(对应的税金和附加费用);

6、产品层面由于有嵌套,因此产品层面既反映自己增值税,有些主动管理的还要穿透反映合作方增值税。此时,对于数据的选取口径以及增值税模块的汇总取数应该如何进行,这个也是一个难点;

7、代客系统核算中用的细化会计科目和核心系统中的会计科目名称不一样。因此,我们需要给银行提供代客系统会计科目和核心系统会计科目的对应表。同时,为应对资管产品简易征收的会计核算,银行核心系统中还需要增加设置新的会计科目以满足核算要求,这些我们也会给大家专业的建议。

因此,总体来看,对于资管产品增值税计算方式上,如果金融机构选择合并算税,其实涉及到政策梳理、会计核算、系统改造上面的工作量还是比较大的,特别是对于理财产品层面利息的计提时点、金融商品转让正负差的相抵以及附加税的计提规则,需要特别关注。同时,如果有部分银行还有净值化的理财产品,这里和非净值化的产品之间的计算、税金计提、资金托收上也有一些差异。因此,我们提醒大型的银行在这方面需要高度关注。

作者:中汇税务集团合伙人/全国技术总监 赵国庆

本文版权属于作者所有,更多与本文有关的信息,请联系我们:

电话:010-57961169