国务院在2015年9月23日发布了《国务院关于国有企业发展混合所有制经济的意见》(国发〔2015〕54号),明确国有资本、集体资本、非公有资本等交叉持股、相互融合的混合所有制经济,是基本经济制度的重要实现形式。混合所有制经济改革是我国国有企业未来改革方向,必然面临一系列需要解决的具体问题,其中包括具体个案改革中的税务问题,需要做好未雨绸缪。在此,我们简要介绍下国发〔2015〕54号鼓励各类资本参与国有企业混合所有制改革的主要途径和方式,以及可能面临的复杂税务问题,最后对参与纳税人提出两点建议。

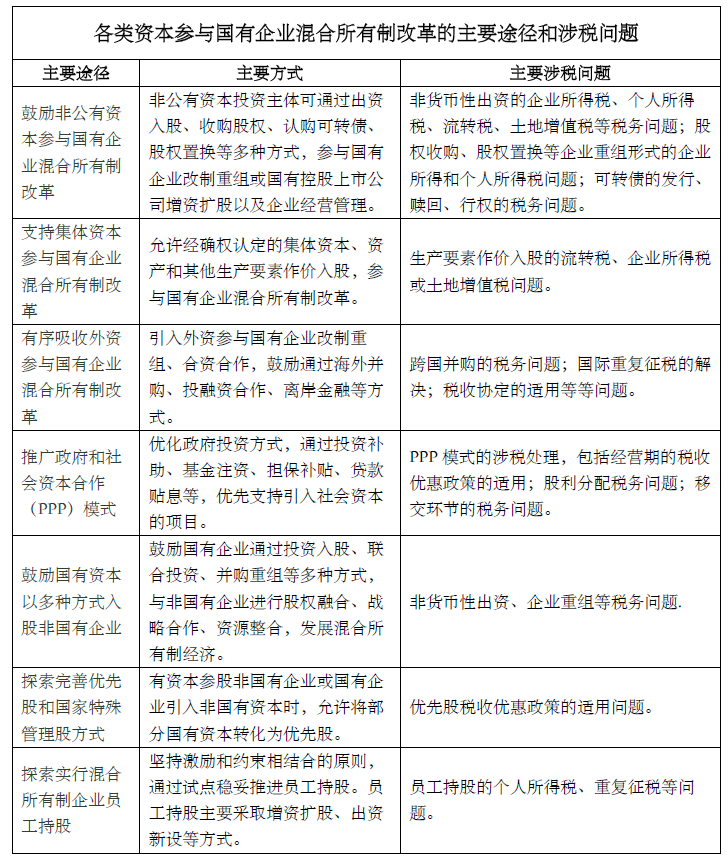

1. 各类资本参与国有企业混合所有制改革的主要途径和涉税问题

2. 对参与纳税人的初步建议

对参与国企混合所有制改革意向的纳税人而言,其中的税务问题将是不得不考虑的一个重要问题。在此,我们建议:

第一,参与纳税人应及时关注新的相关税收法律、法规、规范性文件。混合所有制改革是一项重要的国家战略,国家必然要重新审视现行相关税收税务法律、法规、规范性文件,调整或改变阻碍混合所有制改革的部分,国家可能会根据我国客观实际,充分借鉴国际有益经验,调整和创新现行税收政策,确保混合所有制改革一路畅通。

第二,参与纳税人应组建税务团队,充分沟通,深入研究改革方案,厘清可能存在的税务问题。税务团队需要精准理清改革方案中的税务问题,准确测算方案涉及资产、负的债计税基础、缴纳税额及潜在风险,评估税收优惠政策的适用、税收筹划的可能性等等问题,从而准确预估参与混合所有制改革的成本与回报,及时建议调整改革方案。力争使企业参与混合所有制改革的税收成本降至最低。

作者:章建良 税务风险管理与技术部