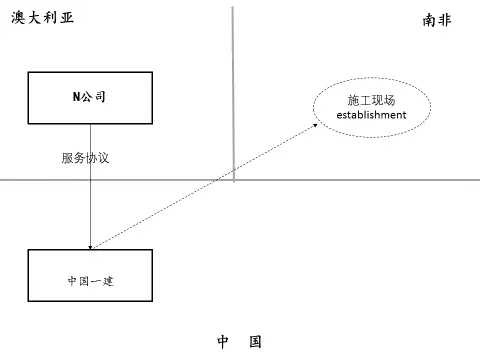

我们还是保留在第十四篇中我们用的这张图,中国一建在南非有一个高速公路施工工程,在那里中国一建有人员、有施工设施、有相关组织构架,在当地可以提供建筑业劳务,因此中国一建在南非的施工现场按照南非增值税规则在当地构成一个establishment。但是,这个机构(establishment)并没有工商登记,无权对外签订合同、付款。合同都是澳大利亚N公司直接和中国一建签订的,款项也都是中国一建直接从中国境内支付的。

根据OECD跨境劳务增值税报告中的规则,当跨境劳务的接受方(thecustomer)在多个国家(地区)有经营机构、场所(establishments)时,增值税的征税权应该服务那个实际使用劳务的机构、场所所在国。

那当这个跨境劳务的接受方在多个国家(地区)有生产、经营场所时,我们又该如何界定哪个是使用该跨境劳务的生产、经营场所呢?总体来看,一共有三种方法:

1、直接使用法(Directuseapproach);

2、直接递送法(Directdeliveryapproach);

3、再分配法(Rechargemethod)。

我们在本篇先介绍前面两种方法。

一、直接使用法(Directuseapproach)介绍与运用

对于多生产经营场所主体MLE(multiplelocationsentity)而言,直接使用法(Directuseapproach)关注的是哪个经营场所(establishment)是使用劳务的主体,从而跨境劳务增值税的征税权就赋予那个经营场所的所在国。

对于某些劳务,如果我们能很明显知道是哪个经营主体在实际使用,则运用这种方法进行跨境劳务增值税征税权的分配就特别有效。同时,在识别跨境劳务增值税征税规则的商业协议中,劳务的提供方和劳务的接受方也都清晰的知道谁是该劳务的实际使用方。那税务机关此时直接根据商业协议就能进行征税权的界定。

比如,施工监理合同,中国一建和澳大利亚N公司签订的施工监理合同,将南非当地高速公路监理劳务分包给N公司。这份合同在签订之初,N公司就知道劳务的实际使用方一定是中国一建位于南非的经营场所,因为监理劳务和不动产是密切相关的,合同签订之初大家就知道谁是实际使用方。

但是,在有些情况下,在跨境劳务合同签订当时,劳务的提供方也不知道究竟他提供的劳务是哪个经营场所在实际使用。有时候,劳务的接受方位于多个国家(地区)的经营场所都在同时使用这些劳务。在这些情况下,如果我们用直接使用法(Directuseapproach),不仅合同双方税收遵循的成本很高,税务机关的征管成本也很高。

二、直接递送法(Directdeliveryapproach)介绍与运用

直接递送法(Directdeliveryapproach)不同于直接使用法(Directuseapproach),直接使用法聚焦于劳务的接受方,看究竟是哪个经营场所实际在使用劳务。而直接递送法(Directdeliveryapproach)是聚焦于劳务的提供方,看劳务的提供方是直接向MLE哪个经营场所提供劳务。

这种方法,对于我们前面文章中提到的那种physicalservices的界定特别有效。比如,我们那个案例中的环保培训服务:中国公司在南非施工由于涉及途径野生动物保护区,需要保护野生动物,特委托澳大利亚N公司到现场为中国一建人员提供如何进行环保施工的培训。由于这种培训一定是现场培训(on-the-spottraining)。因此,澳大利亚N公司在签订合同时就明确知道,虽然合同是和中国一建签订的,但劳务肯定是直接提供给其在南非的经营场所的。这一点在双方的商业协议中也应该是界定的很清楚的。中国、南非的税务机关看到这份合同也会知道,劳务的实际接受方应该是南非的那个经营场所,跨境劳务增值税的征税权应该属于南非。

作者:中汇税务集团合伙人/全国技术总监 赵国庆

本文版权属于作者所有,更多与本文有关的信息,请联系我们:

电话:010-57961169