《财政部 国家税务总局关于明确金融 房地产开发 教育辅助服务等增值税政策的通知》(财税[2016]140号)规定对资管产品以管理人为增值税纳税人。但是,究竟资管产品如何以管理人缴纳增值税,这里目前有两种观点:

观点一:资管产品和管理人一起,合并计算缴纳增值税,即把资管产品的销项和进项与管理人的销项和进项合并,一并计算缴纳增值税。

观点二:资管产品和管理人分开,以每个资产产品作为独立的增值税计算主体,计算出来增值税后以管理人名义缴纳。不仅资管产品和管理人之间增值税计算独立,每个资管产品间的增值税计算也独立。

大家可能认为,相对于第一种方法而言,第二种方法非常复杂。但是,从整个资管行业法律规定、监管规定和运行规律来看,第一种方法看似简单,但反而在落地时面临很大困难,几乎面临无法实施的问题。

一、资管产品法律及监管规定综述

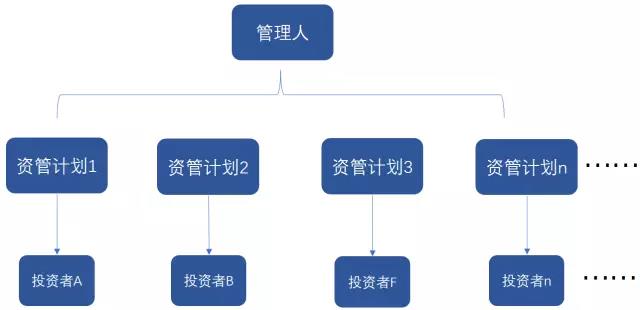

我们先从业务角度分析管理人和资管产品两者之间的法律关系,如图:

图一:管理人和资管计划之间的隔离关系

管理人发行并管理多个资管计划,每个资管计划对应不同的投资者,每个资管计划都是独立的主体,每个资管计划之间以及资管计划和管理人之间是相互隔离的。

具体法律依据为:

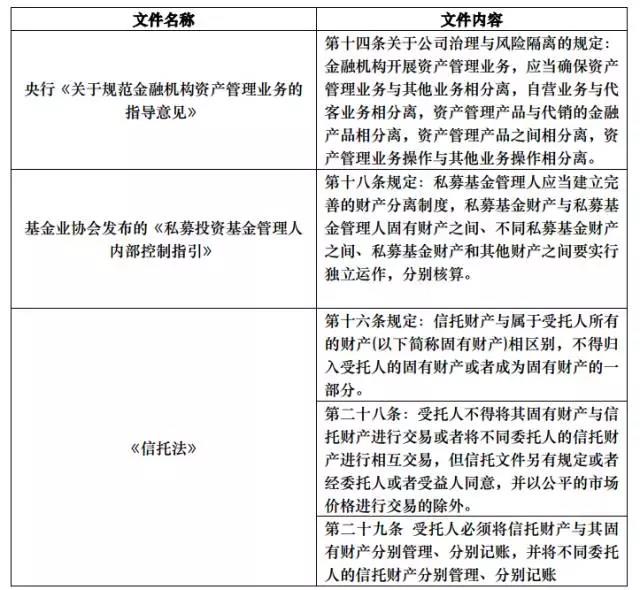

从上面我们梳理的信托法以及监管部门关于资管、私募的规定来看,管理人的自营业务与资管业务分别记账核算,管理人资产与资管资产严格分离,不同资管资产间严格分离分别核算、自营与资管之间不得相互交易以及不同委托人的资管资产间也不能相互交易,这个是整个资管业务运行的基石。

因此,在税收制定的征税规则上,我们必须在这个基石下运行,即140号文即使规定了管理人为资产产品的纳税人,但是在具体的增值税计算上仍然必须以每个资管产品来独立计算。因为,根据法律和监管规则,自营业务和资管业务都是不同的运作和会计核算主体。增值税的销项税是跟着收入走,进项税是跟着成本费用走。既然收入、成本费用是归属于不同的运作和核算主体的,他们之间就不能混在一起计算。这个已经不是一个税会差异的问题,而是一个税收规则必须在行业法律和监管法规下制定的问题,税收规则不能打破行业既有法律和监管规则和运行制度。

二、资管产品不同增值税计算方式的辨析

我们上面说了,对于资管产品运营过程中增值税的征收方式,有两种思路:一是每个资管产品之间以及管理人自营业务和资管业务之间的进销项可以进行互抵,合并缴纳增值税;二是每个资管产品之间独立核算并与管理人自营业务相隔离,各自独立申报纳税。

图二:管理人和资管计划1增值税计算

我们假设,管理人当期取得21200元管理费收入,没有其他进项税可以抵扣,则当期管理人不含增值税收入是20000,增值税销项税额是1200元。如果不考虑资管计划1,则管理人当期需要缴纳1200元增值税。

此时,这个管理人下面有一个资管计划1,这个资管计划1当期支付10600的费用,对应有进项税600,当期资管计划1尚未取得任何收入。

如果我们按照观点二来计算,管理人和资管产品作为独立的增值税纳税人,则管理人需要缴纳1200的增值税,这部分增值税由管理人自己用自营账户资金缴纳:

借:应交税费-应交增值税(转出未交增值税)1200

贷:应交税费-未交增值税 1200

借:应交税费-未交增值税 1200

贷:银行存款(自营账户) 1200

而资管计划1有600的进项税,这部分进项税不由管理人抵扣,鉴于资管计划1没有收入,这部分进项税留待资管计划1以后有收入抵扣后需要缴纳增值税,后期计算出来后由管理人缴纳,但注意,此时缴纳的资金不是用管理人的资金缴纳,而是管理人首先要从资管计划1的托管账户中把相应的资金提取出来,然后再代资管计划1缴纳这部分增值税。

有人说,这个多麻烦,我们不用第二种方法,用第一种方法不是很好嘛。我们前面说过,按照法律和监管规则,管理人和资管计划是不同的会计核算主体,他们各自的收入和成本费用是分别核算的。销项税是跟着收入走,进项税是跟着成本费用走。那这个案例中,管理人取得21200的收入,这个是核算在管理人会计账簿的,但10600的费用是属于资管计划1的费用,这个费用是核算在资管计划1的账户的。如果你让管理人和资管计划1的销项税和进项税互抵,则管理人当期只需要缴纳600的增值税。那我们一系列问题就来了:

1、会计怎么平账。由于收入和成本费用是在不同的会计核算主体的,你让不同会计核算主体的销项税和进项税互抵,在管理人账上,他只有1200销项税,没有进项税,你让他只缴纳600的增值税,他的会计如何平账?

2、谁出资金缴纳。我们前面说过,自营账户和托管账户是分离的,你这里让管理人缴纳600的增值税(本来他需要缴纳1200的增值税),这个600是从谁的账户交,是用自营账户来交,还是用托管账户来交。

3、资管计划1的管理人如何看待。如果你让管理人抵扣资管计划1的600进项税,此时管理人自营账户只要缴纳600增值税的话。资管计划1的投资人怎么看呢?你管理人占了我的便宜,把我的进项税抵扣了,导致我资管计划1后期实现收入后没有进项税可抵扣,我实质多缴纳了增值税,多流出了现金流,那资管计划1的投资人肯定不会善罢甘休。

此时,也许税务局会说,既然我140号文规定以管理人为纳税人,如果你管理人占了资管计划的便宜,你们之间挂往来结算。比如,上面这种情况管理人应该交1200,因为占了资管计划1的600的便宜,他应该和资管计划1挂600的往来:

如果这么搞,那管理人和资管计划之间肯定有交易往来,这个是法律和监管规则所不允许的。同时,我们可以想象一下,如果管理人有1000个资管计划,你把不同资管计划间的销项税和进项税互抵、金融商品转让的盈亏互抵,你都可以想象,这会混乱到什么程度,不仅不同资管计划间会计账户无法平账,而且即使你挂往来你都没办法挂。再考虑不同资管计划有不同的到期日,这种混抵的做法肯定导致中国整个资管行业一片混乱,净值型资管无法正常公布净值,政策很难执行。

三、一般征收和简易征收的辨析

正是基于上面的讨论,我们可以看到,虽然140号文对于资管产品以管理人为纳税人,但是增值税的计算必须要回到每个资管产品身上。如果一个管理人有1000个资管计划,你每个月(季度)都要把这1000个资管计划独立计算一遍增值税,这个工作量之大是可想而知的,但你又必须要这么做。如果你搞一般征收,但是目前你又没给每个资管产品一个独立的增值税纳税号。我们前面说过不同资管产品进项税又不能互抵,则一般征收不仅面临工作量的问题,而且和现行增值税的征管体系、金税三期信息化体系都存在诸多矛盾之处。因此,可能简易征收是目前行业平稳过渡的较佳选择。

四、结论

当然,不同的金融机构可能对上述问题的反应会不一样。据我目前了解到的情况是,信托、基金公司似乎反响更大一些。但是,整个资管计划中占有规模一般的银行似乎没听到太大的声音。其实银行目前的非保本理财产品也是表外资产,但是不同于信托、基金和券商,银行表外理财虽然和表内独立,但是很多银行表外理财并没有像信托、基金那样做到真正的独立核算,仍存在一些变相资金池运作的情况,因此可能银行的政策诉求会有一些差异。但是,从国家金融业去杠杆角度来看,资管计划独立运行,独立核算是大的趋势,税收政策应该是鼓励这个趋势。

正如财政部税政司和国家税务总局货物与劳务税司在财政部网站公开的关于140号文部分政策条款解读的那样,“资产管理的实质是受人之托,代人理财”。既然是受人之托,你为别人理财,增值税销项税是别人的负债,增值税进项税也是别人的资产,你当然要把别人的资产和负债都要分别管理好,如果你把人家的资产和负债,和自己的或者其他人的资产和负债混在一起混算,那还是资管业务吗。

作者:中汇税务集团合伙人/全国技术总监 赵国庆

本文版权属于作者所有,更多与本文有关的信息,请联系我们:

电话:010-57961169