随着经济体制改革的不断深入,特别是行政审批制度改革进一步推进,对涉税中介机构的管理理念、管理方式及发挥中介力量参与社会化税收服务等提出了新要求。为此,浙江省国家税务局浙江省地方税务局最近出台了《关于建立税务机关、涉税中介机构和纳税人三方沟通机制促进涉税中介健康发展的意见》(浙国税发〔2015〕123号),我们来看看浙国税发〔2015〕123号说了些什么?

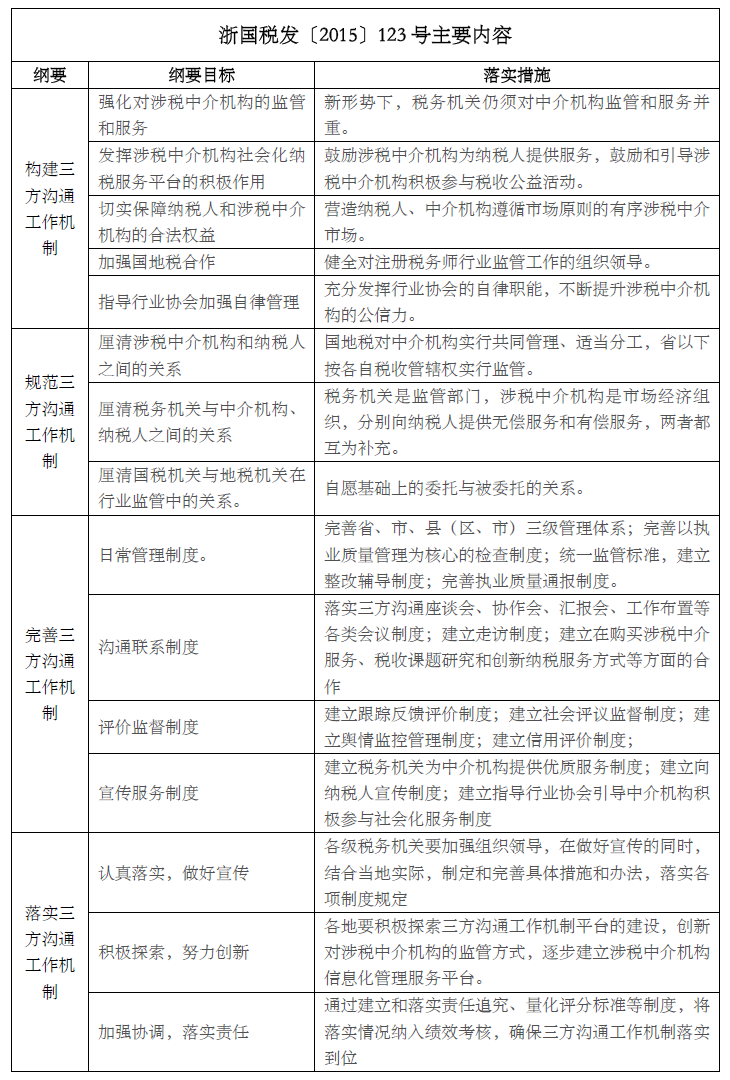

1. 浙国税发〔2015〕123号主要内容

2.简要点评

浙国税发〔2015〕123号的出台是新形势下税务机关依法支持涉税中介机构发展,加强中介机构服务监管,促进依法治税、维护国家税收利益和保障纳税人权益的内在需要,有利于更好地贯彻落实国务院和国家税务总局关于简政放权、放管结合、优化服务等有关文件精神。浙国税发〔2015〕123号即有建立税务机关、涉税中介机构和纳税人三方沟通机制的宏观纲要,又有构建、规范、完善和落实三方沟通机制的具体措施,有利于税务机关、涉税中介机构和纳税人三方沟通机制落地生根。

浙国税发〔2015〕123号以维护国家税收利益和保障纳税人权益为根本出发点,清晰定位纳税人、税务机关、涉税中介机构的相互关系,以市场化为导向,依法监管涉税中介机构,力求营造公平、公正、公开的市场竞争环境,促其健康发展,最终使涉税中介机关在维护国家税收利益和保障纳税人权益发挥应有作用。

本文由中汇税务风险管理与技术部编写,目的是协助中汇税务专业人员提供更优质的服务,并与对税务专业知识感兴趣的社会各界人士分享我们的成果。但文中所提及的相关政策实际适用,因具体事实而不同,具体税务事宜,请读者结合实际或咨询税务专业人士。