个人所得税是收入分配的重要内容,关乎个人重大利益,一直以来受到社会各界广泛关注。正在进行的十三届全国人大一次会议上,李克强总理在《政府工作报告》中指出将在2018年“改革个人所得税”,“提高个人所得税起征点,增加子女教育、大病医疗等专项费用扣除,合理减负”。本文拟结合历年个人所得税改革举措,参考综合税制下的专项扣除内容,分析两会上总理提出的个人所得税言论,预测2018年可能推出的改革方案。

一、提高费用扣除额标准

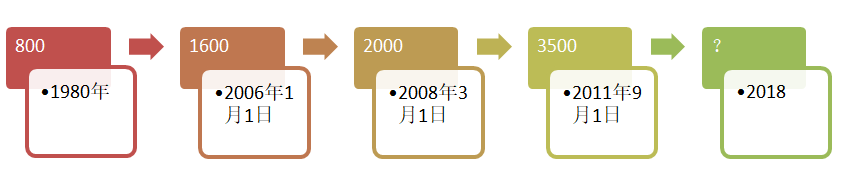

个人所得税费用扣除标准可能是1980年《个人所得税法》立法以来,修改最频繁的条款,1980年个人所得税费用扣除额确定为800元,这一标准一直延用25年,期间要求提高个人所得税起征点的呼声一直较高。直到2005年8月23日,十届全国人大常委会第17次会议审议通过国务院提交的《个人所得税法修正案(草案)》,将费用扣除额从800元调至1600元。时隔三年,2008年3月1日起,费用标准从每月1600元提高到每月2000元。斗转星移,2011年9月1日起费用扣除标准再次大幅提升,达到目前的3500元。也就是说短短六年时间,起征点标准从800元,大幅提升至3500元,几乎是1980年标准的4倍有余。一部个人所得税密集提高起征点的历史,其实质是居民收入节节攀高,生活水平质量不断提升的历史。

今年两会提案再次聚焦个人所得税,部分委员“晒”了员工账单,算了家庭教育账,继致公党中央、农工党中央提出以家庭征收个税的提案后,今年全国工商联对于个税降低税负也有提案,建议个税起征点从目前的3500元提升至7000元,并提高个人自行纳税申报起征点,由目前12万元再提升至24万元。两会代表频繁关注着个人所得税起征点,指向公众的收入和生活水平。预计两会结束后,个人所得税费用扣除额标准很快会落实。目前民间猜测5000元或10000元的较多,笔者认为这个数字更可能是4800元。众所周知,我国个人所得税费用扣除额一直以来是双轨制,外籍个人享受的是超国民待遇,除正常费用扣除额外,还有附加减除费用扣除,共计扣除费用4800元,但这一标准一直未发生变化,因此,本次费用扣除额提高到4800元的可能性较大,有利于统一费用扣除标准,打破内外差异,实现税收公平。

二、扩大专项扣除范围

综合税制模式下,与纳税人生计相关的成本费用在综合所得计算纳税时扣除,而与分项所得直接相关的成本费用直接在分项所得收入中扣除。目前国外实施的综合所得计算纳税时扣除的专项费用,一般包括子女抚养费、房贷利息、税费、捐赠等项目。中国目前实行的个人所得税属于分类征收个人所得税模式,采取标准扣除和专项扣除两类扣除模式,可以在税前专项扣除的费用主要有基本养老、医疗、失业保险费、住房公积金,公益捐赠允许一定比例扣除。

2015年国家税务总局在北京、上海、天津、重庆等四个中心城市开始试点扩大专项扣除范围,如对商业健康保险产品支出进行限额扣除,并于2017年在全国推广。对工资薪金所得、连续性劳务报酬所得的个人,以及取得个体工商户的生产经营所得、对企事业单位的承包承租经营所得的个体工商户业主、个人独资企业投资者、合伙企业个人合伙人和承包承租经营者等劳动性所得,其购买符合规定的商业健康保险产品支出,允许在当年(月)计算应纳税所得额时予以税前扣除,扣除限额为2400元/年(200元/月)。该项改革措施,为进一步扩大专项扣除范围,加快个人所得税改革步伐提供了有益参考。

住房、教育、医疗支出一直以来都是国人的主要开支,也是老百姓最急需最关切的。李克强总理在《政府工作报告》里讲到要扩大扣除范围,增加子女教育、大病医疗等等专项费用的扣除,是实实在在为民减负的重大利好。

区别于国际上通行的子女抚养费用扣除,本次提出的口径有所收紧,专指子女教育扣除。家庭中的子女可能分别身处义务教育阶段或非义务教育阶段,或者接受境内、境外不同教育。时间、阶段、地点的复杂性,为专项扣除工作前期调查研究工作带来较大阻碍。教育费用一方面内容繁多,另一方面支出金额参差不齐,难以测算亦难以按实际扣除。因此笔者猜测,对于子女教育费用的扣除形式,预计将参照西方国家对子女抚养费用扣除的做法,按照子女人数及一定的年龄范围,实行定员定额扣除。每个子女每年固定扣除一定费用额,并且允许各地根据实际情况在一定比例范围内上下浮动。

另外,关于医疗费用,根据《政府工作报告》数据,我国基本医疗保险已覆盖13.5亿人,大部分医疗费用均能从医疗保险中支付,自付金额较小。特殊情况下,大病医疗总费用较高,自付金额较多,如能允许大病医疗救治费用在税前专项扣除,则能有效减轻税收负担,并在一定程度上缓解“因病致困”情况,增加老百姓获得感。从可操作性、可推广性角度出发,预计将采取两种方式,一是采用清单列举形式明确大病范围,对自付部分凭票据实扣除,对当年未扣除部分,允许在一定年限内递延扣除;二与家庭教育费用扣除一样,无论发生多少,每年固定扣除一定费用额。

三、建立综合与分类相结合的个人所得税制

《政府工作报告》中指出将在2018年“改革个人所得税”。自个税立法以来,关于建立综合与分类相结合的个人所得税制的建议就不断被提及,2003年,中共十六届三中全会确定了个人所得税制的“综合与分类相结合”改革方向,2006年,这个改革方向还被写入了“十一五”规划。在沉寂了近十年后,2015年国务院批转发改委《关于2015年深化经济体制改革重点工作的意见》,正式提出研究综合与分类相结合个人所得税改革方案。而在同期提出的“营改增”和环保税改革及建设均已完成,个税改革却一直没有明确方案,反映出个税改革难度之大。

近两年,个税改革在人大会议新闻中心的梅地亚中心被密集提及。2016年3月7日,前任财政部部长楼继伟就“财政工作和财税改革”的相关问题回答中外记者的提问时就建立综合与分类相结合的个人所得税制的复杂性进行了说明;两年后的3月7日,仍然在此地,财政部史耀斌副部长明确指出,会将分类税制转化为建立起综合与分类相结合的个人所得税税制。并且列举了一些劳动性的所得,包括工资薪金、劳务报酬、稿酬、特许权使用费等等,首先把它们作为综合所得合并起来,然后再确定一个基本减除费用,再进行征税。反映高层改革思路越来越清晰。

顺利实施个人所得税综合征收需要有效的征管措施,纳税人高度税收遵从也必不可少。从目前高收入个人征管基础以及实际管理效果来看,还存在几个“硬骨头”要啃。一是在全国统一实施“金税三期”征管系统里,个人关键信息尚未实现实时动态管理,仍需加大工商、银行、边防等多个部门之间的协调配合力度,以实现信息的共融共享。二是高收入个人纳税人遵从度有待加强。实施10年的12万个人自行申报,更多的是工薪阶层的二次申报,真正的高收入者并未真实履行申报义务。正如国家税务总局局长王军就“税改”问题答记者问时表示,要积极认真做好个税征收信息化处理的有关准备工作和其他基础建设工作,才能真正实现分项与综合征收的计税。

应该说提高费用扣除标准和扩大专项扣除范围是能够起到直接减负的效果,但简单地提高个税起征点或单一的扩大专项扣除范围仍是头疼医头脚疼医脚的权宜之策,只有实行综合与分类相结合的税收模式改革才能从根本上完善个税体制,更好的体现税收公平,体现调节收入分配的作用。就在3月14日,国办印发了《国务院2018年立法工作计划》,将提请全国人大常委会审议税收征收管理法修订草案、车辆购置税法草案、外国投资法草案等。该计划未将社会非常期待的个人所得税法修订工作纳入范畴。笔者建议,在当前征管水平、征管能力与纳税人纳税能力、纳税意识发展不平衡的背景下,结合实际提早谋划和稳步推进修改个人所得税法工作。

作者:中汇江苏税务合伙人 戴旭峰

本文版权属于作者所有,更多与本文有关的信息,请联系我们:

电话:010-57961169